Un pdf de 11 páginas puede desencadenar cambios políticos en un país de 54 millones de personas. Es este. Altamente endeudada y en negociaciones con el FMI, Kenia anunció a finales de junio un plan económico que contemplaba un aumento de impuestos para rebajar el déficit presupuestario del gobierno. Desde el pan hasta las transferencias a través del móvil estaban tasadas. Con una población castigada por la inflación de alimentos, el plan había recibido el apoyo de los inversores, pero fue rechazado por los kenianos. Las protestas se saldaron con, como mínimo, 39 muertos y el parlamento fue atacado por algunos manifestantes. El episodio acabó con William Ruto, el presidente de Kenia, anulando la ley.

Fue una demostración de vitalidad democrática y una mala noticia para los inversores, tal y como un analista de mercados emergentes sintetizó en declaraciones a Bloomberg. Días después de haber retirado las medidas, la agencia de calificación de riesgos Moody’s rebajó la nota crediticia de Kenia. Una señal clara: Kenia, que se endeudó a más del 10 % en febrero para poder pagar un bono que vencía en junio, tendrá un acceso más complicado a los mercados privados. A partir de ahora, cualquier operación similar seguramente le acarrearía un interés superior al 10 %. En esas circunstancias, acceder a la financiación del FMI -más baja en intereses- y aceptar sus condiciones se vuelve prácticamente en una obligación.

Es una encrucijada en la que se encuentran todos los países africanos que se endeudan en dólares en el mercado privado. Cuando suben los tipos de interés en la Reserva Federal y el Banco Central Europeo, la ventana de la financiación se cierra y quedan atrapados entre los acreedores privados y el FMI: o acceden a endeudarse a tipos de interés prohibitivos o aceptan un plan de ajuste estructural. No pueden dejar de acceder a los dólares: con ellos pagan las importaciones de comida y gasolina, sin las cuales no puede funcionar ninguna sociedad.

Mientras el país tiene acceso a los préstamos, puede refinanciar la deuda poco antes del vencimiento -pedir 100 dólares para pagar los 100 dólares que se deben- y lo único que cambiarán serán los intereses. El problema llega cuando tiene la ventana cerrada o los préstamos son más caros -haciendo que la bola de nieve de los intereses se quede, año tras año, con una parte importante de los recursos del presupuesto nacional. En Kenia, Angola, Malaui, Uganda o Ghana, más del 20 % de los ingresos del gobierno se dedican al pago de intereses de la deuda. Dos países superan el 30 % (Zambia y Nigeria) y Egipto ya sobrepasa el 40 %. El economista bisauguineano Carlos Lopes escribió en mayo que los países africanos difícilmente podrían resolver su crisis de deuda en un sistema “amañado en su contra”.

La financiación como punto de partida

El nuevo gobierno de Senegal, presidido por Bassirou Diomaye Faye, logró completar a finales de marzo una de las historias políticas más épicas de los últimos tiempos. Faye, que estaba encarcelado, pasó en 11 días de la cárcel a una victoria electoral en primera vuelta. Su gran valedor, el popular Ousmane Sonko, también salió de la cárcel y fue clave para lograr la victoria ante Amadou Ba, el delfín del presidente saliente, Macky Sall. Las promesas de ambos encontraron mucho apoyo especialmente entre los jóvenes senegaleses. De momento, los primeros pasos en política económica han seguido una línea continuista respecto a la administración anterior. El FMI ha recibido con satisfacción que el gobierno de Faye siga comprometido con el programa de reformas existente y su voluntad de seguir en el camino de la ‘consolidación fiscal’. La confianza de los mercados financieros en el nuevo gobierno quedó reflejada con la venta de eurobonos por un valor de 750 millones de dólares, a un tipo de interés del 7,75 %, con una duración de siete años. Con vencimientos de deuda importantes en 2026, las promesas más radicales del programa -la salida del franco CFA o la renegociación de los contratos de explotación de recursos naturales con empresas extranjeras- parecen hoy un eco lejano en el tiempo. Con un déficit comercial perpetuo, Senegal tiene poco margen de maniobra a la hora de reducir su dependencia de los prestamistas y estos marcan, en consecuencia, los límites de sus políticas.

La nueva administración podría ganar oxígeno gracias a su creciente diáspora. La migración es, en Senegal, un factor económico de primer orden: representa un 10 % del PIB y la población senegalesa repartida por el mundo aportó en 2023 casi 3000 millones de dólares a la economía nacional. Se trata, en la inmensa mayoría de los casos, de inyecciones esporádicas que contribuyen al consumo de alimentos y al pago de facturas corrientes. Durante la pandemia, fue el salvavidas que permitió que el país ganara aire pese a la caída del turismo; posteriormente, ha contribuido a paliar la subida del precio de los alimentos tras la guerra de Ucrania. Es una diáspora que, con el paso de los años, ha ido pidiendo paso a nivel político. Más allá de pagar, también quiere hablar y participar en la discusión sobre el futuro del país. Fue clave para apoyar a nivel financiero al partido opositor que acabó conquistando la presidencia. En pocos países africanos, la diáspora y el gobierno están tan alineados como en Senegal. En ese sentido, los bonos de la diáspora podrían ser una opción atractiva para lograr una financiación -en dólares o euros- mucho más asequible. De esa manera, la diáspora podría convertir sus inyecciones periódicas en una palanca de inversión más ambiciosa.

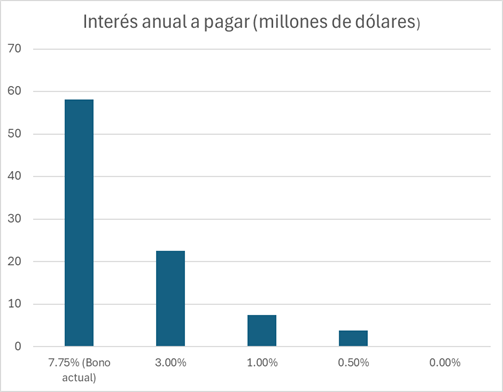

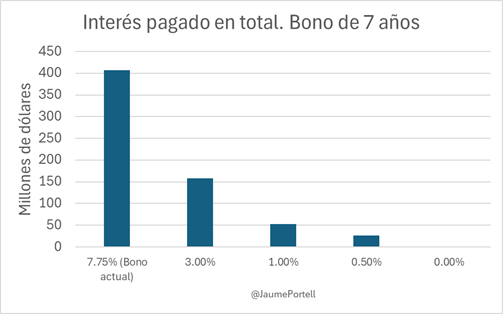

Pongamos como ejemplo el último eurobono que ha vendido Senegal. Al 7,75 %, Senegal deberá pagar unos intereses anuales de unos 58 millones de dólares durante siete años. En total, habrá pagado más de 400 millones para poder recibir 750 millones. Un bono de la diáspora es un instrumento que, en el pasado, han utilizado países como Israel o la India. El componente patriótico de los inversores, en este caso, permite conseguir tipos de interés más asequibles y en algunos casos se utiliza en periodos en los que el país en cuestión tiene dificultades para acceder a la financiación -exactamente la situación que están viviendo los países africanos. Si Senegal pudiera vender un bono de 750 millones de dólares a su diáspora con un tipo de interés del 1 %, solamente en intereses ya ahorraría más de 50 millones de dólares anuales. 50 millones de dólares que podría invertir en escuelas, hospitales, infraestructuras o ayudas a los campesinos. Cada año. Un aumento de la cantidad de alimentos producidos en Senegal aliviaría la factura de las importaciones de comida de productos como el arroz (657 millones de dólares en 2022), el maíz (100 millones), las patatas (32 millones) o las cebollas (113 millones).

El ahorro conseguido en la factura de las importaciones permitiría reinvertir el dinero en Senegal, financiar la importación de maquinaria para mejorar la productividad agrícola o aumentar la soberanía energética. A las puertas de convertirse en un productor de petróleo y gas, Senegal contará con una nueva fuente de ingresos que, bajo la estructura actual, serviría para pagar los crecientes intereses del servicio de la deuda. Estos intereses tan altos, a su vez, contribuyen a mantener la estructura económica actual: ante la necesidad de afrontar los pagos anuales de la deuda, el país difícilmente puede financiar un proyecto de industrialización. Exporta los cacahuetes -a los que dedica un tercio de sus tierras cultivadas- sin procesar, tal y como hacía en la época colonial. Reducir la factura de los intereses abre las puertas a ampliar la protección social o la inversión, pero también permite una política agrícola con más recursos o intentar añadir valor a los recursos naturales de los que el país dispone.

El corto plazo se enfrenta al largo

Reducir la cantidad de remesas que llegan a las familias sería un cambio importante. Menos remesas son, también, menos consumo y menos clientes para ciertos comercios. Sería un shock para la economía local. Ese es el gran hándicap de un posible bono de la diáspora, pero los beneficios a medio plazo serían considerables: una mejora de la productividad agrícola -conseguida gracias al apoyo a los agricultores con fertilizante más barato- aumentaría la cantidad de comida disponible, reduciendo el dinero gastado en alimentos importados -ahora pagados gracias a las remesas. La reducción de intereses de forma estructural, si Senegal consiguiera reducir de forma paulatina su cartera de bonos con un 7 % de interés e irla convirtiendo en una cartera con bonos al 1 %, liberaría dinero para financiar una parte de esa transición para las familias afectadas. El pago de intereses de la deuda externa es uno de los gastos más importantes del gobierno de Senegal. En 2023, según la UNCTAD, Senegal gastó un 12,5 % de los ingresos del gobierno en pagar los intereses de la deuda. Con bonos de la diáspora y una inversión enfocada hacia la agricultura local, Senegal estaría en la senda de rebajar esa partida y dedicarla a su población. Al contrario de las emisiones de bonos, dependientes de los vaivenes de los mercados internacionales y de los tipos de interés de los bancos centrales de los países ricos, la diáspora manda ese dinero a Senegal cada año, pase lo que pase. Lo que envían ya representa el doble de la ayuda internacional que recibe el país. Si ese dinero existe, ¿por qué no usarlo de una forma distinta?

Artículo redactado por Jaume Portell.